今天新疆事业聚会上提出了2017年全区固定资产投资延长50%、结束1.5万亿元的目的。行为“一带一起”政策重心的新疆,是丝绸之途经济带交通要道和商贸物流核心,将日益凸显出健壮的区位辐射效应。此次周围空前的投资安顿将对“一带一起”发生若何的影响?另日“一带一起”中央的投资机遇又将奈何掌握?兴业证券计谋团队将结合7大行业,为您带来深度剖释!

行为最早要点保举“一带一起”中央的团队,兴证计谋正在昨年11月公布的年度计谋《均衡木上的跳舞》中提出体贴“红白黑”三部曲中“红旗招展下”的“一带一起”板块;12月公布《九万里风鹏正举》,并结合行业召开电话聚会再次夸大“一带一起”已进入订单驱动的2.0阶段,合系事迹和支柱策略接连落地将成为紧急催化,个中要点保举的修修、刻板等板块及个股也获取了清楚逾额收益。

新疆自治区主席雪克来提•扎克尔正在今天的新疆事业聚会上提出了2017年全区固定资产投资延长50%、结束1.5万亿元的目的,并下发对水利、交通、能源等6大对象的投资做事。咱们以为行为“一带一起”政策重心的新疆,行为丝绸之途经济带交通要道和商贸物流核心,将日益凸显出健壮的区位辐射效应。国度对新疆地域的水利、交通运输等基修的策略支柱,将加快“一带一起”宏图的铺设。

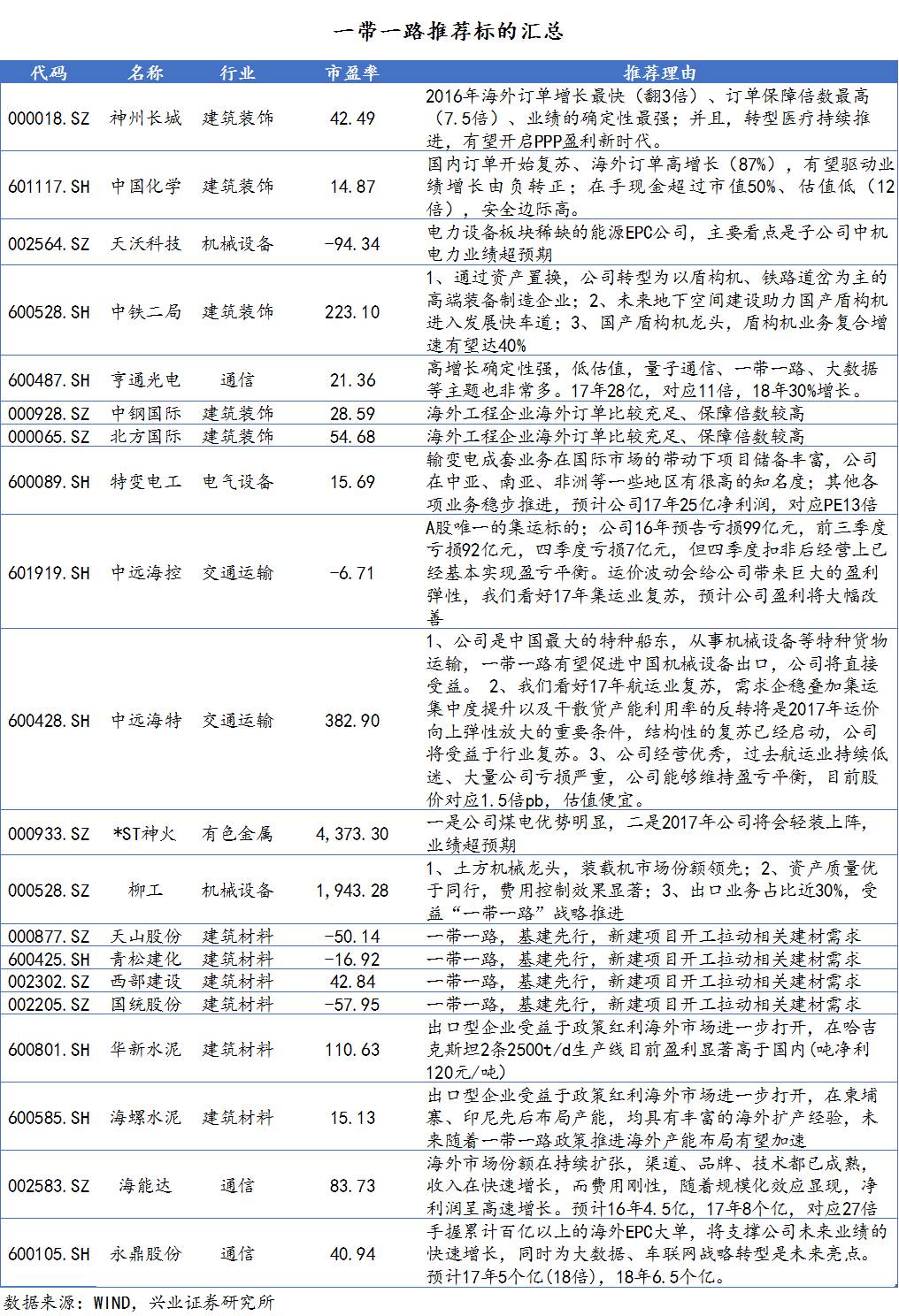

行为咱们本年最看好的一大中央,“一带一起”投资机遇希望贯穿整年。本年5月中国将正在北京主办“一带一起”国际合营顶峰论坛。目前已有20位各国头领人确认参会,这回峰会是继APEC后又一最高周围的主场应酬聚会,“一带一起”政策或将再次迎来宏大打破。提倡投资者要点体贴神州长城、中国化学、天沃科技、中铁二局、顺遂光电等。

从政策定位上来看, PPP是当局拉动经济的首选投资式样,而“一带一起”是国度顶层政策。5月份将正在北京召开“一带一起”国际合营顶峰论坛,目前仍然有20多个国度的头领人确认出席聚会,昨日普京确认出席聚会这个会将会是里程碑性的事务。

从订单延长来看,2016年,修修上市企业的PPP订单迎来产生性延长,与此好似,大型修修央企前三季度海表订单普通高延长;较早构造海应酬易的神州长城2016海表订单翻了三倍。

从订单保险倍数来看,PPP龙头富足的订单仍然驱动事迹正在2016中报和三季报中接连高延长,而海表工程企业海表订单同样对比富足、保险倍数较高,如神州长城是7.5倍、北方国际4倍、中钢国际3倍、中国化学2.1倍,希望驱动事迹正在2017年一季报、中报以及年报中高延长。

从估值来看,PPP三龙头股价启动时的动态市盈率正在20-25倍之间,目前国际工程龙头企业对应17年事迹的市盈率同样正在20-25倍之间。

个股方面,保举神州长城、中国化学、中钢国际、北方国际。神州长城:2016年海表订单延长最疾(翻3倍)、订单保险倍数最高(7.5倍)、事迹确切定性最强;而且,转型医疗接连饱动,希望开启PPP节余新时间。中国化学:国内订单入手苏醒、海表订单高延长(87%),希望驱动事迹延长由负转正;正在手现金胜过市值50%、估值低(12倍),安笑边际高。

电新方面,一带一起是咱们上半年要点体贴,要点保举的投资对象。咱们正在年前对一带一起电力板块的上市公司的海应酬易举行了梳理,结论是14年-16年上半年,海应酬易占对比高的上市公司咱们近期对一带一起的标的举行了要点梳理,电力开发海应酬易占对比高的特变电工、中国西电、近年来海应酬易不绝攀升,极度是进入2015年,同比30%控造,调研响应16-17年海应酬易复合延长率希望来到40%。

保举看法:看好一带一起板块,基修弹性最大,电力开发次之,希望正在订单放量策略催化共振下迎来板块行情。

天沃科技:电力开发板块稀缺的能源EPC公司,合键看点是子公司中机电力事迹超预期,目前中机电力正在手订单170亿订单,50亿海表订单,4亿净利润,对应PE 20倍,要点保举。

特变电工:输变电成套交易正在国际商场的动员下项目储蓄丰裕,公司正在中亚、南亚、非洲等少许地域有很高的着名度。安哥拉订单8亿美金,前三季度确认了11亿国民币,孟加拉国新增输变电16.6亿美金,其他各项交易稳步饱动,估计公司17年25亿净利润,对应PE13倍,保举!

出口及“一带一起”策略希望动员17年航运需求显现超预期恐怕。1)策略支柱出口叠加国民币贬值,出口有超预期恐怕。中国当局不绝出台策略支柱表贸生长,16年 9 月 1 日起,施行了 5 项支柱表贸生长的新策略;11 月 1 日起,将 400 余产物出口退税提拔至 17%。 同时汇率方面16年国民币贬值近 6%。 17年中国的出口有超预期的恐怕,这将提拔航运需求。2)美国基修投资希望提拔大宗需求。川普膺选美国总统后提出了百日安顿,个中包罗了宏大的基修投资安顿,正在另日十年内对根源步骤项目参加 1 万亿美元。即使这一安顿得以施行, 将提拔对大宗原资料、钢材、水泥的需求,从而提拔航运需求。3)“一带一起” 接连饱动,希望提拔亚洲区域航运需求。川普合键将元气心灵放正在美国国内的生长,这将有利于我国促使“一带一起”政策。 “一带一起”沿线国度基修、投资希望进入加快期, 这将提拔亚洲区域航运需求。

行业供应层面,17年新增供应是史书新低,同时吞并重组带来聚集度提拔。2016年上半年集运商场绝顶低迷,业内普通损失要紧,企业豪爽团结,韩进倒闭,船东普通较为消极,再投资大幅降落。其它再有四五个大的吞并收购,行业聚集度大幅提拔,咱们以为商场更为聚集后,筹划主体之间将更容易杀青默契,把持运力投放,保险运价,行业将较16年大幅改革。短期来看16年12月,集运商场发挥强劲,集运商场运价敏捷上涨,最新运价欧线美元/TEU、美西收于2092美元/FEU,折柳同比昨年上升了137%、 58%。欧线从此的高位,仍然支持了近两个月,咱们以为是供应端改革及欧美补库需求共振的结果。目前的运价,大大都集运公司仍然能完毕很好的节余,估计公司一季度事迹将大幅改革,希望超商场预期。咱们以为干散货和集运子行业正处于苏醒前夕,需求企稳叠加集运聚集度提拔以及干散货产能愚弄率的反转将是2017年运价向上弹性放大的紧急前提,组织性的苏醒仍然启动,提倡投资者踊跃设备中远海控、中远海特等航运标的。

中远海控,A股独一的集运标的。公司16年预报损失99亿元,前三季度损失92亿元,四时度损失7亿元,但四时度扣非后筹划上仍然根本完毕盈亏均衡。运价摇动会给公司带来广大的节余弹性,咱们看好17年集运业苏醒,估计公司节余将大幅改革。假设2017-2018年公司运量同比延长2%、2%,2017年欧线-2018年EPS为-0.97、0.36、0.47元,对应净利润-99、37、48亿元,对应2017-2018年PE为16、12倍。

中远海特,特种船及干散货弹性标的。 1、公司是中国最大的特种船东,从事刻板开发等特种货品运输,一带一起希望推进中国刻板开发出口,公司将直继承益。 2、咱们看好17年航运业苏醒,需求企稳叠加集运聚集度提拔以及干散货产能愚弄率的反转将是2017年运价向上弹性放大的紧急前提,组织性的苏醒仍然启动,公司将受益于行业苏醒。3、公司筹划出色,过去航运业接连低迷、豪爽公司损失要紧,公司或许支持盈亏均衡,目前股价对应1.5倍pb,估值低廉。

一是直接利好新疆内的电解铝消费。修修、基定都是电解铝消费的紧急界限。修修占国内铝消费的三分之一控造。新疆地域电解铝产能600多万吨,大个别都必要运出贩卖。正在运力仓猝的时期,以至豪爽积存无法贩卖,而内地的铝价则走高。以是,大周围基修有利于消化新疆内部的个别电解铝产能。

二是电解铝的供应侧改变利好新疆电解铝企业。近期对待电解铝供应侧改变的呼声很高,咱们团队也正在春节前后毗连公布了两篇行业申报举行解读和判决,有意思的投资者可能查阅。总之,投产过多、待产产能惊人,电解铝本年举行供应侧改变是个大致率事务。但新疆地域的电解铝产能均为优秀产能,煤炭资源丰裕,电力本钱很低,也未列入煤电束缚的13个省份;远离内地污染要紧区域,环保限产恐怕性很幼。

合于标的,咱们保举ST神火。一是公司煤电上风清楚。公司煤炭储量11亿吨,年产量近800万吨;公司具有电解铝产能146万吨,氧化铝产能90万吨,配套电力装机容量2270MW。2015年公司共发电150亿度,对应117万吨铝产物产量,电力自给率很高。2016年估计节余3-4亿元。二是2016年公司做了27个煤矿的减值计算以及暂缓确认高家庄煤矿探矿权转入收入,折柳影响归母净利润9.6亿元、6.97亿元。反过来看,2017年公司将会轻装上阵,事迹超预期。

诸君投资者下昼好,我是兴业证券刻板探讨员满正在朋。方今我国正在工程刻板、铁途设备等诸多界限仍然得到了很大的打破,并入手攻下海表商场,一带一起将极大地推进刻板产物攻下环球商场。即日咱们要点保举两个528,即600528中铁二局和000528柳工。

●通过资产置换,公司转型为以盾构机、铁途道岔为主的高端设备创修企业。受益于我国铁途、城轨等根源步骤开发的敏捷生长,并伴跟着产物的本领升级和海表商场的开发,公司盾构机、高速铁途道岔等产物具备较大延长潜力。改名“中铁高新工业”后,更有利于品牌塑造和海应酬易的生长。

●另日地下空间开发帮力国产盾构机进入生长疾车道。第一,我国搜罗地铁、地道、地下管廊正在内的地下空间开发仍处于起步阶段,与海表比拟有很大生长空间,另日地下空间开发的敏捷生长将催生出以盾构机为主题产物的出色公司;第二,我国自立品牌盾构机处于进口代替到走向环球的枢纽阶段,我国盾构机目前国产化率仍然抵达70%,得到了很大的打破,不过高端、大型盾构机仍有很猛进口代替空间,正在出口方面,中铁盾构机2016年海表订单增速胜过100%,仍然进入产生期;第三,盾构机的寿命仅4~15公里,行为投资品中的“易耗品”,盾构机行业也将具备更长的人命周期。

●国产盾构机龙头,盾构机交易复合增速希望达40%。1)“十三五”岁月,国内地铁等根源步骤开发带来的需求将比“十二五”岁月延长100%以上;2)伴跟着主题本领打破,公司盾构机产物逐步向大型化、丰富化对象生长,价钱量和毛利率稳步提拔,国内商场份额已胜过30%;3)母公司“一带一起”政策带来的海表订单敏捷延长,盾构机产物的海表商场仍然掀开。

●估值与评级:咱们估计,公司2016年~2018年开业收入折柳为138.8亿元、160.3亿元、181.1亿元,净利润折柳为9.75亿元、13.48亿元、18.25亿元,对应2016年~2018年EPS折柳为0.53元、0.73元、0.99元。公司行为我国轨道开发、地道掘进开发的龙头企业,具备主题本领及商场壁垒联合修筑的主题逐鹿力,赐与“增持”评级。

●土方刻板龙头,装载机商场份额当先。公司是国内最早做装载机的企业之一,并永远坚持龙头名望。行为国度土方刻板工程本领探讨核心独一的载体,行业名望较高。目前具有装载机、开采机、压途机、起重机等十几个产物线,竭力于为客户供应周详治理计划。公司开采机产物商场据有率约6%,并逐年提拔,估计另日会加添到8%以上。

●资产质地优于同业,用度把持恶果明显。公司应收账款占比永远低于行业均匀水准,占开业收入的比例缺乏50%;正在计提策略方面,公司3年以上的应收账款选取100%计提的策略,与同业比拟,公司的坏账计算计提对比充裕。2016年公司端庄把持各项用度,贩卖用度、打点用度、财政用度估计都邑同比下滑;估计2017年用度把持的趋向会延续。

●出口交易占比近30%,受益“一带一起”政策饱动。公司坚决周详国际化政策,已掩盖130多个国度和地域,产物出口交易占比近30%,估计2020年可能延长到40%。正在“一带一起”的绝大大都国度和地域,公司都有摆设和收集掩盖。公司地处广西柳州,与东南亚国度正在地舆上对比靠近,销往东南亚的产物线也对比完备,正在该区域商场据有指挥先于国内品牌,是公司最大的海表区域商场,另日将受益于“一带一起”政策的饱动。

●估值与评级:咱们估计,公司2016年~2018年EPS折柳为0.04元、0.11元、0.23元。公司资产质地较好,PB仅1倍控造,另日正在国企改变、“一带一起”等方面恐怕会超预期,赐与“增持”评级。

一带一起角度开赴,板块受益二个维度:1)一带一起,基修先行,新修项目开工拉动合系修材需求;2)出口型企业受益于策略盈余海表商场进一步掀开。

第一个维度,提倡要点体贴新疆区域合系个股,例如天山股份、青松修化、西部开发、国统股份。新疆是丝绸之途必经之途,17年要点项目希望敏捷落地,全疆17年安顿固定资产投资增幅达50%,需求正在16年不测下滑后希望迎来敏捷反弹。

第二个维度,提倡要点体贴华新水泥、海螺水泥,前者正在哈吉克斯坦2条2500t/d出产线目前节余明显高于国内(吨净利120元/吨),后者正在柬埔寨、印尼先后构造产能,均拥有丰裕的海表扩产体验,另日跟着一带一起策略饱动海表产能构造希望加快。

1)“一带一起”催生海表工程新时机。海表电力开发项目需求很大,一带一起沿线国度“能源艰难”局面相当要紧:“一带一起”沿线个国度尚未完毕周详通电,有肯尼亚、埃塞俄比亚、柬埔寨等15个国度通电率不到50%。正在策略层面获国度肆意支柱,一带一起出海拥有相当大的商场空间。

2)一代一起沿线国度,像非洲、中东、东南亚等地域,3G4G和光纤通讯的根源步骤开发还相当单薄,给中国通讯出海带来较大机遇。跨境海洋通讯、海洋风电、油气、跨国电网互联驱动海缆商场敏捷延长。

顺遂光电:高延长确定性强,低估值,量子通讯、一带一起、大数据等中央也相当多。17年28亿,对应11倍,18年30%延长。无间激烈保举

1、公司海表借力“一带一起”政策、完毕海应酬易敏捷生长,政策筹划另日海应酬易占比50%。通过收购电信国脉、万山电力两家工程总承包公司,整合股源,切入海表通讯和电力EPC交易。收购印尼Voksel和阿伯代尔集团两家国际线缆公司,掀开东南亚、非洲、中东、欧洲等地域的商场;

海表EPC订单相当多,合键以非洲、东南亚、中东地域。酌量收购和表销,17年海应酬易能做到50个亿收入,一带一起订单己方做产物和工程,毛利率也很高。

2、海缆:跟着中国“一带一起”、海洋政策的深刻施行,以及环球宽带提速、海缆体例的扩容,都给海洋通讯的生长带来了广大的商场空间。目前顺遂海缆本领、产物和认证都已得到打破,海缆交易另日几年希望50%复合延长。

海能达:海表商场份额正在接连扩张,渠道、品牌、本领都已成熟,收入正在敏捷延长,而用度刚性,跟着周围化效应出现,净利润呈高速延长。估计16年4.5亿,17年8个亿,对应27倍。

海能达为“21世纪海上丝绸之途”沿线国度开发特别安笑、高效的专网通讯收集,完毕枢纽做事互联互通。土耳其、南美、东南亚都有良多项目,其余公司董事长随习大大去英国拜望,英国专网项目也正在接连饱动。

永鼎股份:手握累计百亿以上的海表EPC大单,将支柱公司另日事迹的敏捷延长,同时为大数据、车联网政策转型是另日亮点。估计17年5个亿(18倍),18年6.5个亿。

公司自2007年起耕作海表电力工程商场,行为最早开发海表商场的中国企业之一,公司业已承揽数个大型海表EPC电力项目。2015年公司与孟加拉国订立MOU同意,项目金额估计正在15-20亿美元,并正在加快落地。其余再有良多几万万的EPC项目,借力“一带一起”, 公司另日三年海表工程事迹将迎来产生,同时为公司车联网、大数据转型生长保驾护航,供应富足弹。